La crisi del mercato automobilistico italiano dal 2019 al 2024

Il mercato automobilistico italiano, ed Europeo in generale, si trova a fronteggiare una crisi di portata storica. In questo articolo analizzeremo le dinamiche che hanno portato a un apparente declino strutturale, focalizzandoci sulle immatricolazioni di veicoli nuovi nel periodo dal 2019 al 2024.

Dal 2019, e soprattutto nei cinque anni successivi alla pandemia di Covid-19, il settore ha perso complessivamente 1.910.000 immatricolazioni rispetto ai livelli pre-crisi. È come se, nell’arco di questo quinquennio, fosse scomparso un intero anno di immatricolazioni sul nuovo.

Questa flessione non rappresenta solo una sfida attuale, le nuove immatricolazioni mancate si tradurranno in una carenza strutturale di veicoli disponibili nel mercato dell’usato nei prossimi anni, con implicazioni profonde per l’intero ecosistema automobilistico, dagli operatori del settore ai consumatori finali.

Immatricolazioni auto nuove in Italia dal 2019 al 2024

Dal 2019 al 2024, il mercato automobilistico italiano ha subito un calo significativo, passando da 1,85 milioni di immatricolazioni nel 2019 a 1,58 milioni nel 2024 (-14,5%). Il 2022 ha segnato l’anno peggiore con una flessione del -28,6%.

Nonostante lievi riprese nel 2023 e nel 2024, le vendite rimangono ben al di sotto dei livelli pre-crisi. Le auto ibride sono ormai dominanti (43% nel 2024), mentre le elettriche faticano (-12,7% sul 2023).

- 2019: 1,85 milioni, una leggera flessione rispetto all’anno precedente (-1,2%), ma ancora un mercato sano.

- 2020: 1,38 milioni, una forte contrazione (-25,6%) dovuta al lockdown e alla crisi sanitaria globale.

- 2021: 1,46 milioni, lieve ripresa rispetto al 2020 grazie agli incentivi statali, ma sempre una forte crisi (-21,2%).

- 2022: 1,32 milioni, il mercato ha mostrato segni di forte rallentamento (-28,6%), inizia una crescente domanda di auto ibride.

- 2023: 1,60 milioni, graduale ripresa rispetto al 2022 sostenuto dall’interesse per le ibride (+42% di quota di mercato), ma in generale sempre male rispetto al periodo pre pandemico (-13,5%).

- 2024: 1,58 milioni, le ibride dominano il mercato (oltre il 43% delle vendite), mentre le elettriche sono in calo (-12,7% rispetto al 2023) a causa dell’assenza di incentivi mirati. Rispetto al 2019, il settore è ancora in netto arretramento (-14,5%).

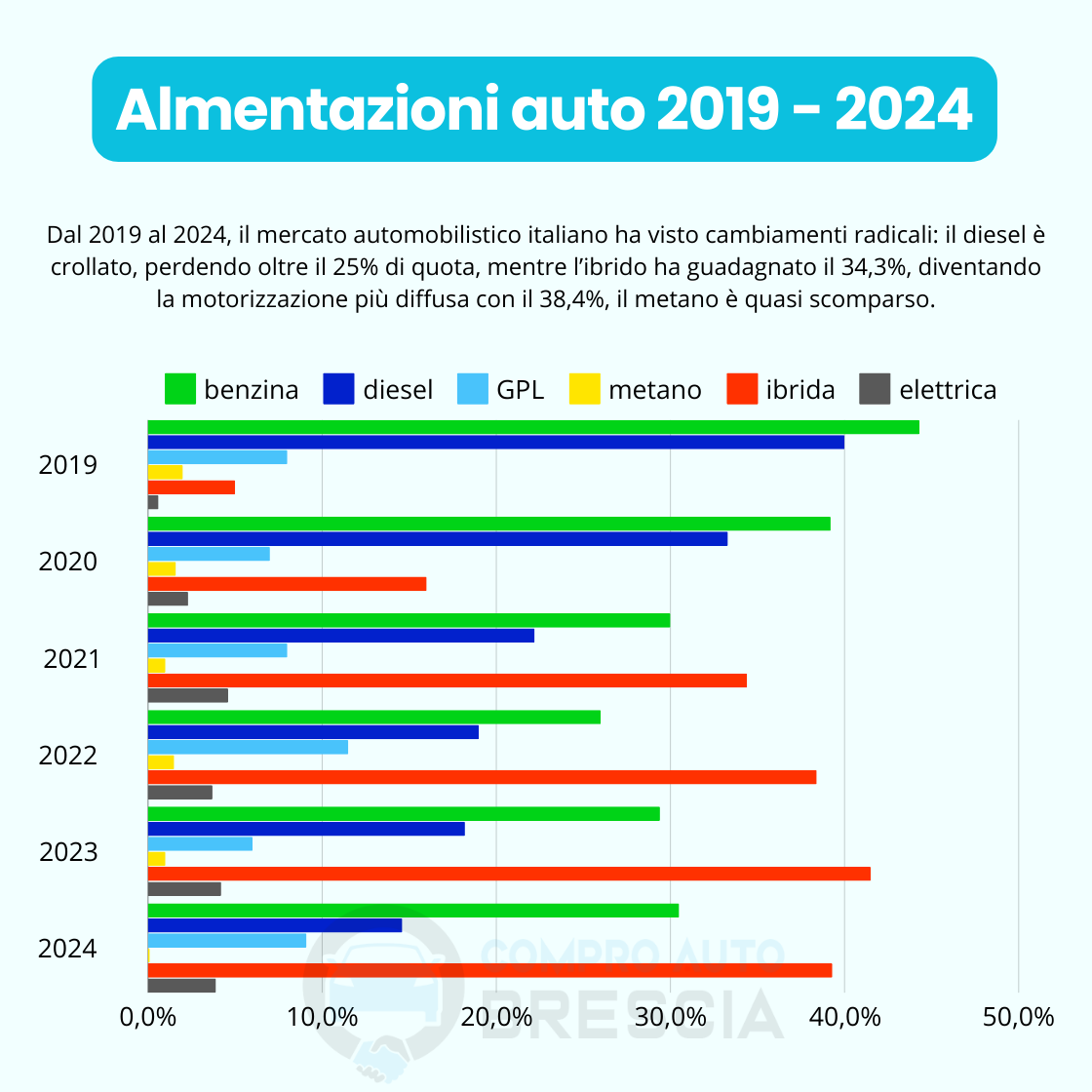

Quote di mercato suddivise per alimentazione dal 2019 al 2024

Dal 2019 al 2024, l’andamento delle quote di mercato delle motorizzazioni in Italia ha mostrato evoluzioni significative, riflettendo sia i cambiamenti nelle preferenze dei consumatori che le sfide del settore automobilistico.

Nel 2019, le motorizzazioni tradizionali dominavano il mercato, con il 44,3% delle vendite per le auto a benzina e il 40% per quelle a diesel. Tuttavia, nel 2020, il mercato ha visto una forte riduzione nelle vendite, con il diesel che è sceso al 33,3% e le ibride che sono aumentate al 16% grazie agli incentivi statali.

Nel 2021, le ibride (sia non plug-in che plug-in) hanno visto un’impennata, rappresentando circa il 34,4% del mercato, con una significativa crescita delle plug-in, che raggiungono il 4,8%. Anche le vendite di auto elettriche sono aumentate al 4,6%, mentre le tradizionali benzina e diesel continuavano a calare, rispettivamente al 30% e al 22,2%.

Nel 2022 e 2023, la domanda per le ibride non plug-in è rimasta dominante, con un incremento che ha raggiunto il 41,5% nel 2023, mentre il diesel è sceso ulteriormente (18,2%). Le elettriche sono aumentate lentamente senza mai abbattere la soglia del 5%.

Nel 2024, le ibride rappresentano ormai il 39,3% delle vendite, mentre le benzina sono risalite al 30,5%. Il diesel continua la sua discesa, attestandosi al 14,6%, mentre le auto elettriche restano marginali con una quota del 3,9%. Il mercato delle auto a GPL è in crescita (9,1%), ma il metano ha quasi cessato la sua presenza.

Ecco una panoramica dettagliata delle quote di mercato delle auto nuove in Italia, suddivise per alimentazione, nel periodo 2019-2024:

Prospettive future tra crisi e transizione ecologica

Guardando al futuro, la crisi nelle immatricolazioni dal 2020 al 2024 avrà ripercussioni significative sul mercato dell’usato, la drastica riduzione delle vendite di auto nuove durante questi anni limiterà l’offerta di veicoli di seconda mano nei prossimi cinque-dieci anni.

Questo squilibrio potrebbe portare a un aumento dei prezzi per modelli di recente produzione, in particolare per le auto ibride, che stanno diventando sempre più richieste, parallelamente, le motorizzazioni tradizionali come benzina, diesel e metano continueranno a perdere valore, spinte sia dalla diminuzione della domanda sia dalle normative ambientali più stringenti.

Le auto elettriche, sebbene attualmente marginali, potrebbero crescere significativamente in presenza di incentivi adeguati e infrastrutture di ricarica migliori. Tuttavia, il loro ritmo di crescita sarà legato anche alla capacità dei produttori di risolvere i problemi legati al costo iniziale e alla crescente concorrenza del mercato cinese.

L’industria automobilistica italiana (ed Europea) si troverà quindi di fronte a un doppio scenario, da un lato la necessità di supportare la transizione ecologica, dall’altro l’urgenza di gestire gli effetti collaterali per la crisi del mercato automobilistico italiano.